資産管理のためにマネーフォワードMEを使っている人は多いと思います。

有料版を試してみたら、思っていたよりも資産管理がラクになったので簡単に要点をまとめてみました。

マネーフォワードで資産を一括管理

マネーフォワードを使う大きなメリットは、資産を一括で管理できるところ。

「あの銀行口座にいくら入ってたっけ?」

と、いちいち確認する必要がなくなります。

要は時間の節約ですね。

マネーフォワードを使うことで、確認と集計にかかる時間を節約できます。

資産形成には支出、収入に加えて、今持っている資産の把握が大事。

連携できる口座の種類も、思っているよりは多いですよ!

自分の資産をラクに把握できる

私は有料プランでマネーフォワードを利用していますが、無料プランでも十分なくらい資産管理には役立ちます。

マネーフォワードに連携するとしたら、このあたりだと思います。

- 銀行口座

- 証券口座

- ケータイ料金

- クレジットカード

- 仮想通貨

- 電子マネー(suicaなど)

- 通販

- 楽天などのポイント

連携設定さえしてしまえば、あとは放置していても自動でデータが集計できます。

なので集計するのが手間だと思っているなら、一度使ってみる価値はあります。

ちなみに私も個別でログインしていけば、全部スマホで確認できるようにはしています。

でも正直、1つ1つ見るのは面倒くさいです(笑)

その時間を他のことに使った方が有益だと思ったので、有料プランを活用しています。

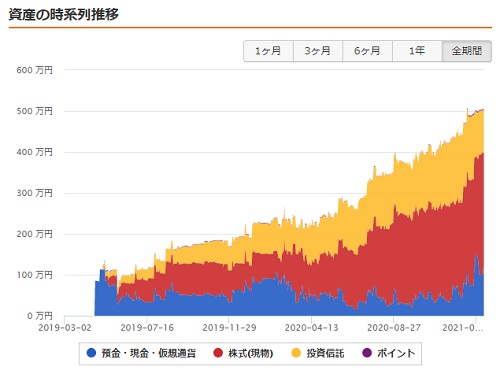

私の場合は「今日給料入ったかな?」「資産の推移はグラフで見るとどんな感じかな?」って口座確認に使うことが多いです。

マネーフォワードの無料版と有料版の違い

マネーフォワード無料版と有料版、気になるであろう機能の差をまとめてみました。

| 無料会員 | プレミアム会員 | |

|---|---|---|

| 費用 | 0円 | 月額500円 |

| データ閲覧期間 | 過去1年分 | 制限なし |

| 連携可能数 | 10件まで | 制限なし | 連携講座の自動更新頻度 | – | 高い |

| 連携講座の一括更新 | ☓ | ○ |

| 家計資産レポート | ☓ | ○ |

| カードの残高表示 | ☓ | ○ |

| 広告非表示 | ☓ | ○ |

まぁ…これだけだとわかりにくいと思います。

私の使用感と要点だけまとめておくと…

- 月額会員がかかる

- 更新頻度が高くなる

- 連携可能数が無制限になる

を注視するのがオススメです。

重要なのは更新頻度。

更新ボタンを押してすぐに更新されるのと、口座ごとに数日ズレるのとでは大違いです。

この更新頻度に加えて、連携数が10以上あるのなら、有料会員になる意味があると思います。

1ヶ月は無料で試せる

マネーフォワードの有料プランは、1ヶ月無料で使用できます。

なので1ヶ月試しに使ってみるのもアリだと思います。

無料と有料プランで悩んでいるなら、とりあえず無料で使ってみると良いですよ。

ちなみに私は無料から試しに有料に上げました。

合わなかったら無料期間に解約するつもりでしたので。

でも使ってみたら連携したい口座数が10以上、資産の集計にかかる時間がもったないない。

そう思ったので、有料プランを利用するようになりました。

連携したい口座数が10以下、なおかつ情報の更新頻度が高い方が良いのであれば、検討する価値は十分にあります。

私の場合はこれらの口座を連携して使用しています。

- 楽天銀行

- ソニー銀行

- 三井住友銀行

- 楽天カード

- モバイルsuica

- 楽天Edy

- 楽天市場

- dポイント

- 楽天ポイント

- LINE証券

- 楽天証券

- ウェルスナビ

- コインチェック

- ドコモ(スマホ代)

- 楽天モバイル(スマホ代)

仮に時給1000円だとして、月30分以上かけて資産額を調べているとしたら…それは仕事や副業に時間を使った方が有益ですよね。

資産の把握は思っているよりも時間と手間がかかるので、月500円でそれを解消できるのは大きなメリットだと思いますよ。

コメント